Incentivo à Cultura – Entenda a Lei Rouanet

Incentivo Fiscal

Sancionada em 1991, a Lei 8.313, conhecida como Lei Rouanet, instituiu o Programa Nacional de Apoio à Cultura (Pronac), que estabelece as normativas de como o Governo Federal deve disponibilizar recursos para fomentar a cultura no Brasil. Para cumprir este objetivo, um dos mecanismos criados foi o “Incentivo a projetos culturais”, também chamado de “Incentivo fiscal”.

O que é o Incentivo Fiscal a Projetos Culturais

O incentivo é um mecanismo em que a União faculta às pessoas físicas ou jurídicas a opção pela aplicação de parcelas do Imposto sobre a Renda, a título de doações ou patrocínios, no apoio direto a projetos culturais ou em contribuições ao Fundo Nacional da Cultura (FNC). Ou seja: o Governo Federal oferece uma ferramenta para que a sociedade possa decidir aplicar, e como aplicar, parte do dinheiro de seus impostos em ações culturais. Desta maneira, o incentivo fiscal estimula a participação da iniciativa privada, do mercado empresarial e dos cidadãos no aporte de recursos para o campo da cultura, diversificando possibilidades de financiamento, ampliando o volume de recursos destinados ao setor, atribuindo a ele mais potência e mais estratégia econômica.

Quem pode apresentar projetos

Todo projeto cultural, de qualquer artista, produtor e agente cultural brasileiro, pode se beneficiar desta Lei e se candidatar à captação de recursos de renúncia fiscal.

A proponência pode ser feita por:

Pessoas físicas com atuação comprovada na área cultural

Pessoas jurídicas de natureza cultural com, no mínimo, dois anos de atividade, podendo ser:

Pessoas jurídicas públicas da administração indireta (autarquias, fundações culturais etc.)

Pessoas jurídicas privadas com ou sem fins lucrativos (empresas, cooperativas, fundações, ONGs, organizações culturais etc.)

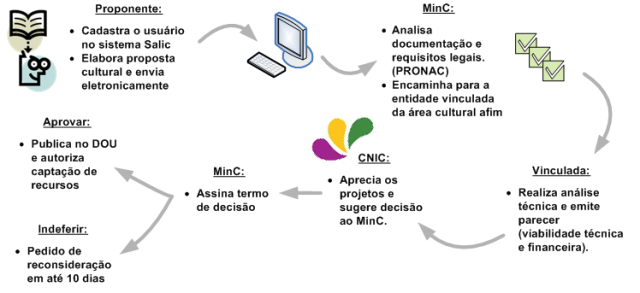

Apresentação de proposta

O recebimento de propostas culturais no incentivo fiscal fica continuamente aberto entre 1º de fevereiro e 30 de novembro de cada ano.

1º passo: Estruturação do projeto cultural: ele deve ter apresentação, objetivos e justificativa, bem como orçamento, etapas de execução, cronograma, plano de divulgação e plano de distribuição, que deve garantir a democratização do acesso aos produtos gerados. A proposta deve seguir o disposto na Lei Rouanet e seus normativos. É essencial que a concepção da proposta já se dê a partir das determinações legais. Conheça as normas antecipadamente.

2º passo: Providenciar os documentos necessários. A lista de documentos pode ser consultada no Artigo 11 da Instrução Normativa 01/2013.

3º passo: Inscrição da proposta no Sistema de Apoio às Leis de Incentivo à Cultura (NovoSalic). A partir daí, a tramitação ocorrerá integralmente através do sistema.

Critérios de Avaliação de Projetos

No incentivo fiscal, a análise é feita a partir da determinação da Lei Rouanet que diz, em seu Artigo 22, que os projetos enquadrados neste mecanismo “não poderão ser objeto de apreciação subjetiva quanto ao seu valor artístico ou cultural”. Se um projeto cumpre todas as normas e exigências da Lei, será considerado apto a captar recursos de incentivo fiscal. Consulte os pré-requisitos listados no Artigo 40 da Instrução Normativa 01/2013.

Tramitação da Análise dos Projetos

Os projetos são submetidos a um ciclo de apreciação que rigorosamente inclui ao menos três etapas e a apreciação de dezenas de servidores públicos e profissionais representantes da sociedade civil.

Na admissibilidade, verifica-se se aquela proposta é de fato do campo cultural; se o proponente está qualificado conforme as regras; se o formulário no sistema foi devidamente preenchido em todos os campos necessários; e outras informações e documentos de acordo com a especificidade da proposta.

Caso admitida, a proposta seguirá para a unidade técnica correspondente ao segmento cultural do seu produto principal. Dentro do Sistema MinC, há unidades diferentes que lidam com universos artístico-culturais diferentes e que têm a competência de realizar esta tarefa. As secretarias e entidades vinculadas podem convocar pareceristas de seu próprio corpo de servidores ou do banco de peritos do MinC, que são profissionais credenciados por meio de edital público. O parecer técnico desta análise deve se manifestar quanto à adequação das fases, dos preços e orçamentos do projeto (que podem ter sugestões de ajustes), com recomendação de aprovação total, parcial ou indeferimento, devidamente fundamentada.

Por fim, a proposta é encaminhada para a Comissão Nacional de Incentivo à Cultura (CNIC). Ela reanalisa os projetos com base nos mesmos critérios objetivos, reflete sobre o custo-benefício dos produtos que propõem ser criados e endossa, ou não, os pareceres produzidos pelos peritos. Isto é feito em reuniões ordinárias mensais, que possibilitam decisões colegiadas e com transmissão online em tempo real.

CNIC

A Comissão Nacional de Incentivo à Cultura (CNIC) é um colegiado de assessoramento formado por representantes dos setores artísticos, culturais e empresariais, em paridade da sociedade civil e do poder público. Os membros da sociedade civil são oriundos das cinco regiões brasileiras, representando as áreas das artes cênicas, do audiovisual, da música, das artes visuais, do patrimônio cultural, de humanidades e do empresariado nacional. A escolha destes integrantes é feita a partir de indicações de entidades representativas e habilitadas por meio de edital público, a cada dois anos. Desde 2011, as reuniões da CNIC acontecem também fora de Brasília, promovendo, em paralelo, atividades com a comunidade cultural das localidades visitadas, a exemplo do “Fórum de Fomento à Cultura – O Produtor Cultural e a Lei Federal de Incentivo à Cultura”, englobando palestras, debates e oficinas de capacitação.

Enquadramento dos Projetos: Faixas de Renúncia

Os projetos culturais podem ser enquadrados no Artigo 18 ou no Artigo 26 da Lei Rouanet.

Quando o projeto é enquadrado no artigo 18, o apoiador poderá deduzir 100% do valor investido, desde que respeitado o limite de 4% do imposto devido para pessoa jurídica e 6% para pessoa física.

O apoiador de um projeto enquadrado no artigo 26 poderá deduzir, em seu imposto de renda, o percentual equivalente a 30% (no caso de patrocínio) ou 40% (no caso de doação), para pessoa jurídica; e 60% (no caso de patrocínio) ou 80% (no caso de doação), para pessoa física.

A Lei Rouanet define o enquadramento com base em segmentos culturais. São enquadrados no Artigo 18 os setores abaixo listados; tudo que não estiver previsto no Artigo 18 se enquadra no Artigo 26.

a) artes cênicas;

b) livros de valor artístico, literário ou humanístico;

c) música erudita ou instrumental;

d) exposições de artes visuais;

e) doações de acervos para bibliotecas públicas, museus, arquivos públicos e cinematecas, bem como treinamento de pessoal e aquisição de equipamentos para a manutenção desses acervos;

f) produção de obras cinematográficas e videofonográficas de curta e média metragem e preservação e difusão do acervo audiovisual;

g) preservação do patrimônio cultural material e imaterial;

h) construção e manutenção de salas de cinema e teatro, que poderão funcionar também como centros culturais comunitários, em municípios com menos de cem mil habitantes.

Normativos e Documentos

Legislação

• Lei 8.313/1991 – Lei Rouanet

• Decreto 5.761/2006 – Regulamenta a Lei 8.313/1991 e estabelece sistemática de execução do PRONAC

• Instrução Normativa 1/2013 – Estabelece procedimentos relativos ao incentivo fiscal

• Portaria 83/2011 – Define as regras de classificação e distribuição de projetos entre peritos

• Portaria 116/2011 – Regulamenta os segmentos culturais

• Compêndio PRONAC – Legislação aplicável

• Outros marcos e documentos

Manual de Identidade Visual

A análise da aplicação de marcas em materiais de projetos apoiados por meio de incentivo fiscal é feita exclusivamente via sistema. Para solicitar apreciação, os materiais devem ser incluídos na página do projeto dentro do Sistema de Apoio às Leis de Incentivo à Cultura (Salic). Não é aceita nenhuma outra forma de encaminhamento.

Acesse a página de logotipos.